· Team Finvestire · Educazione Finanziaria · 5 min read

Perché investire ai massimi storici non è pericoloso come pensi?

È pericoloso investire quando il mercato è ai massimi storici? I dati di RBC, Fidelity e Schroders danno una risposta sorprendente

Perché investire ai massimi storici non è pericoloso come pensi?

“Non investo adesso, siamo ai massimi.” Se hai pensato o detto questa frase almeno una volta, sei in buona compagnia. È una delle convinzioni più diffuse tra gli investitori italiani - e anche una delle più costose.

In questo articolo analizziamo cosa dicono realmente i dati storici sull’investire ai massimi di mercato, sfatiamo uno dei bias più comuni in finanza e ti mostriamo perché aspettare il momento “giusto” potrebbe farti perdere molto più di una semplice correzione.

I massimi storici sono rari? No, sono la norma

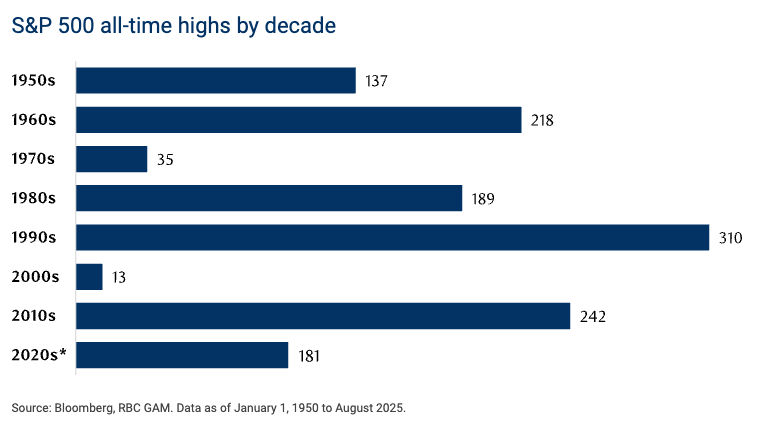

Molti investitori immaginano i massimi storici come eventi eccezionali, quasi dei segnali d’allarme. In realtà, uno studio di RBC Global Asset Management sull’S&P 500 tra il 1950 e il 2025 racconta una storia completamente diversa.

In 75 anni di storia, l’indice ha registrato oltre 1.300 nuovi massimi storici, ovvero una media di più di 17 all-time high all’anno.

Questo dato è fondamentale: i massimi non sono anomalie da temere, ma una componente fisiologica del ciclo di mercato. Un mercato che nel lungo periodo tende a salire, e che altrimenti non avrebbe senso come strumento d’investimento, raggiungerà naturalmente nuovi livelli record in modo ricorrente.

Cosa succede davvero dopo un massimo storico?

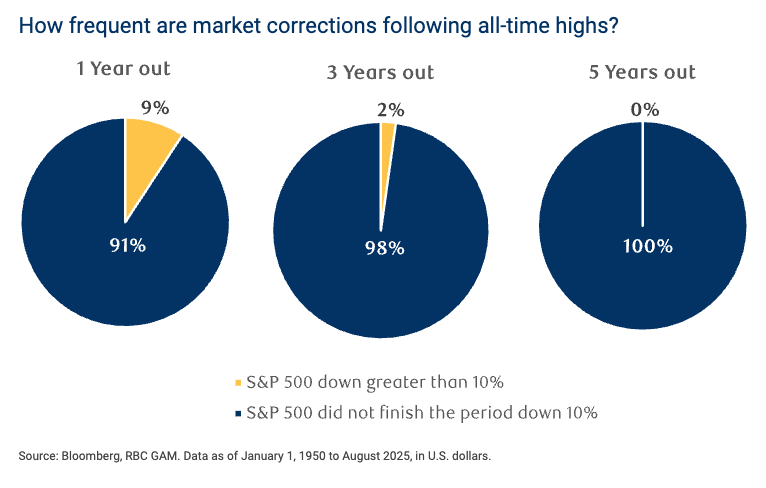

È qui che la maggior parte degli investitori si sbaglia. L’intuizione comune dice: “Se siamo ai massimi, il rischio di caduta è massimo.” I dati dicono il contrario.

Sempre secondo RBC Global Asset Management, analizzando i 12 mesi successivi a un nuovo massimo storico dell’S&P 500:

- Solo nel 9% dei casi il mercato ha corretto di oltre il 10% nell’anno successivo

- Estendendo l’orizzonte a 3-5 anni, le correzioni significative diventano ancora più rare

- Investire esattamente nei giorni di massimo storico ha prodotto rendimenti vicini alla media storica dell’indice su 1, 3 e 5 anni

In altre parole: sapere che siamo “ai massimi” non ti fornisce alcun vantaggio predittivo. È un’informazione che non dice nulla di utile su cosa farà il mercato domani.

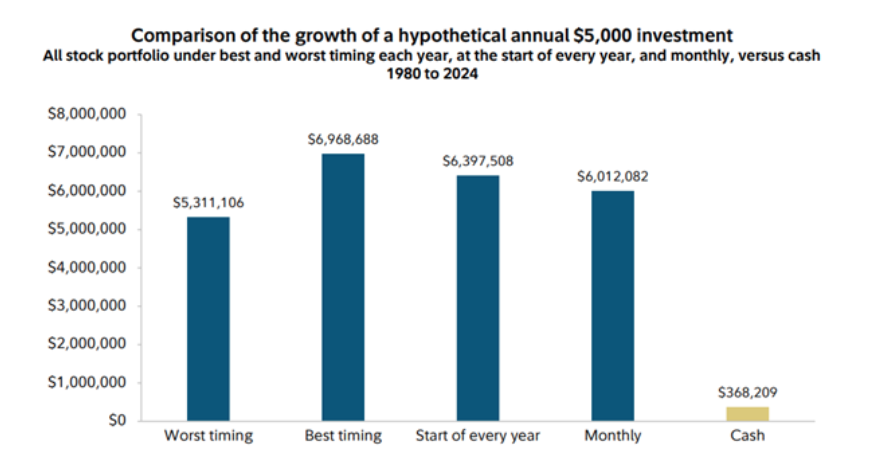

Il mito del market timing perfetto

Se i massimi storici non predicono le correzioni, perché tanti investitori restano fermi ad aspettare? La risposta è psicologica prima ancora che finanziaria.

Fidelity Investments ha analizzato il comportamento degli investitori nel tempo, arrivando a conclusioni chiare: tentare di identificare il momento perfetto per entrare nel mercato è quasi impossibile e, nella pratica, quasi sempre controproducente.

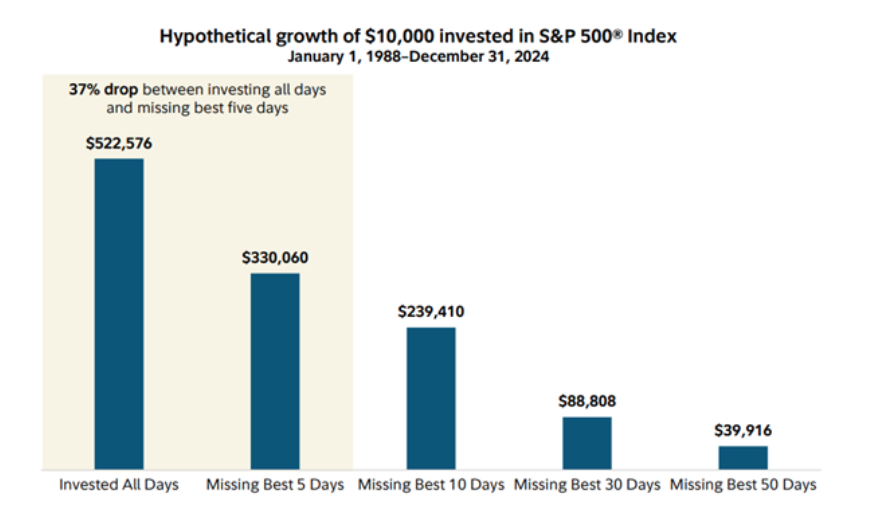

Il problema è che i mercati concentrano i loro migliori rendimenti in pochissimi giorni. Chi resta fuori nel tentativo di “proteggersi” rischia di perdere proprio quei giorni, che fanno una differenza enorme sul risultato finale a lungo termine.

Fidelity evidenzia che restare investiti e ridurre al minimo il market timing è statisticamente più efficace rispetto a qualsiasi tentativo di prevedere correzioni basandosi sui livelli di mercato.

La gambler’s fallacy applicata ai mercati

C’è un bias cognitivo preciso dietro questa paura: la gambler’s fallacy, o fallacia del giocatore.

Il ragionamento è: “Il mercato è salito tanto, prima o poi deve scendere.” È lo stesso errore di chi, dopo dieci lanci di una moneta che hanno dato testa, è convinto che il prossimo lancio darà croce.

I mercati finanziari non hanno memoria nel senso statistico del termine. Il loro andamento non è governato da sequenze obbligate, ma da variabili fondamentali come:

- la crescita degli utili aziendali

- l’espansione economica globale

- l’innovazione tecnologica e la produttività

Tutti fattori che possono continuare a spingere i prezzi verso nuovi massimi, indipendentemente da quante volte il mercato abbia già toccato un record in precedenza.

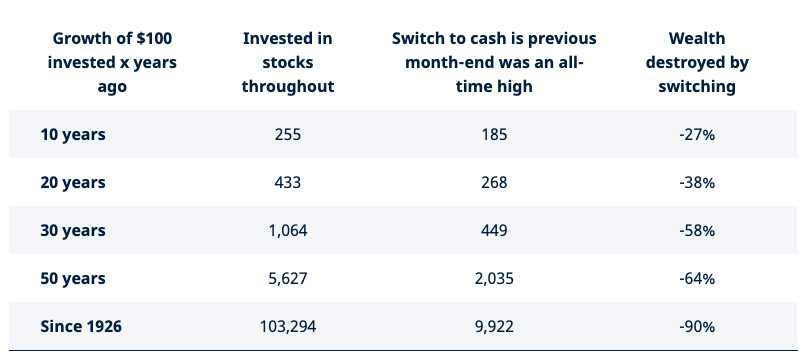

Il test di Schroders: 90% di ricchezza distrutta

Se ancora non sei convinto, considera questo esperimento di simulazione condotto da Schroders.

La strategia testata era semplice: “Ogni volta che il mercato raggiunge un massimo storico, vendo tutto e torno in liquidità per un mese. Poi rientro.”

I risultati su un orizzonte dal 1926 al 2024:

La differenza è abissale: la strategia di “protezione” ai massimi ha distrutto il 90% della ricchezza potenziale rispetto al semplice restare investiti.

Il motivo? I migliori giorni di borsa avvengono spesso proprio nelle fasi di mercato più calde, incluso dopo i massimi. Uscire per “proteggersi” significa rischiare di perdere esattamente quei momenti.

Cosa fanno gli investitori consapevoli

I dati convergono tutti nella stessa direzione. Le strategie che hanno premiato nel lungo periodo non sono quelle costruite su previsioni di picchi e correzioni, ma su tre principi semplici:

1. Restare investiti nel lungo periodo, senza lasciarsi condizionare dai livelli di mercato correnti.

2. Accettare la volatilità come parte del processo, sapendo che salite e discese sono fisiologiche e che nel lungo periodo il mercato ha storicamente premiato la pazienza.

3. Non cercare di prevedere picchi e correzioni, perché nessuna metrica — incluso il fatto di essere “ai massimi” — ha dimostrato di avere valore predittivo affidabile.

Come recita uno dei principi più citati in finanza comportamentale: “Time in the market beats timing the market.”

Una nota importante: non è “tutto dentro oggi”

Riconoscere che i massimi non sono un segnale di pericolo non significa ignorare la pianificazione. Un portafoglio ben costruito può includere:

- una componente di liquidità per esigenze di breve termine

- un piano di acquisti regolari (PAC) per mediare i prezzi nel tempo

- una diversificazione tra diverse classi di asset

L’obiettivo non è battere il mercato nel breve periodo, ma partecipare efficacemente alla sua crescita nel lungo. E per farlo, bisogna essere dentro — non fuori ad aspettare. Vuoi confrontare DCA e ingresso in un’unica soluzione con i tuoi numeri? Usa il Simulatore DCA vs Lump Sum.

Conclusione

La frase “non investo perché siamo ai massimi” suona prudente, ma i dati dimostrano che nasconde un rischio molto reale: quello di restare fermi mentre il mercato continua a crescere.

I massimi storici sono frequenti, normali e statisticamente non predittivi di correzioni imminenti. Tre delle fonti più autorevoli della finanza globale - RBC Global Asset Management, Fidelity Investments e Schroders - concordano: nel lungo periodo, restare investiti batte quasi sempre il tentativo di trovare il momento perfetto.

La vera domanda non è “È il momento giusto per investire?”. È “Ho un piano solido per restare investito nel tempo?”