· Team Finvestire · Educazione Finanziaria · 8 min read

Cos'è il Coefficiente Beta di un titolo e come si misura

Vuoi capire quanto il tuo portafoglio è sensibile ai movimenti del mercato? Ecco cos’è il beta, come si calcola e cosa ti dice davvero sul rischio

Perché valutare il rischio di un’azione è fondamentale

Quando si investe in un titolo azionario, l’attenzione degli investitori meno esperti ricade quasi sempre sul rendimento. Tuttavia, un approccio d’investimento solido e professionale non può prescindere da una valutazione altrettanto accurata del rischio.

Rendimento e rischio sono inscindibili: a ogni rendimento atteso corrisponde un determinato livello di rischio. Ignorare questa relazione significa operare alla cieca, esponendosi a sorprese, spesso sgradite, nei momenti di turbolenza dei mercati.

Ma cosa si intende esattamente con “rischio” in finanza? E soprattutto, come si misura?

Le due componenti del rischio azionario

Il rischio complessivo di un titolo azionario non è un’entità unica. Studi in letteratura e analisti finanziari lo scompongono in due componenti distinte, con natura e implicazioni molto diverse.

1. Rischio Specifico (o Idiosincratico)

Il rischio specifico è la componente di rischio legata esclusivamente alle vicende della singola azienda. Ne sono esempi: una revisione al ribasso degli utili trimestrali, un cambio improvviso del management o il fallimento di un prodotto strategico.

Questa componente ha una caratteristica fondamentale: può essere eliminata attraverso la diversificazione. Un portafoglio composto da un numero sufficiente di titoli non correlati tra loro tende ad annullare i rischi specifici, poiché le perdite su un titolo vengono compensate dai guadagni su altri. È per questo motivo che il rischio specifico viene anche chiamato rischio diversificabile.

Lo strumento statistico utilizzato per catturare questa dimensione di rischio è la volatilità — tipicamente misurata dalla deviazione standard dei rendimenti del titolo. Un’azione con elevata deviazione standard presenta oscillazioni di prezzo ampie e imprevedibili, indipendentemente da ciò che fa il mercato nel suo complesso.

2. Rischio Sistematico (o di Mercato)

Il rischio sistematico è invece la componente di rischio comune a tutti i titoli presenti sul mercato. Dipende da fattori macroeconomici e geopolitici che influenzano l’intero sistema finanziario: variazioni dei tassi d’interesse, dati sull’inflazione, crisi valutarie, recessioni economiche, tensioni geopolitiche, pandemie.

A differenza del rischio specifico, questo non può essere eliminato attraverso la diversificazione: per quanto ampio e variegato sia un portafoglio, rimane sempre esposto all’andamento generale del mercato. È pertanto chiamato anche rischio non diversificabile.

Lo strumento utilizzato per misurare questa componente è il coefficiente beta (β) — il protagonista di questo articolo.

La relazione tra le due componenti

La distinzione tra rischio specifico e sistematico ha implicazioni pratiche molto concrete per ogni investitore.

Se si detiene un singolo titolo, ci si espone a entrambe le componenti di rischio. Man mano che si diversifica il portafoglio, il rischio specifico si riduce fino quasi ad annullarsi. Ciò che rimane, e che non è possibile eliminare, è esclusivamente il rischio sistematico — misurato dal beta.

Questa è la ragione per cui, nella teoria finanziaria moderna e in particolare nel modello CAPM (Capital Asset Pricing Model), il mercato non remunera il rischio specifico: poiché è diversificabile, un investitore razionale non dovrebbe sopportarlo. Il premio per il rischio riconosciuto dal mercato è esclusivamente quello sistematico, catturato appunto dal beta.

Cos’è il coefficiente beta

Il coefficiente beta (β) misura la sensibilità dei rendimenti di un titolo rispetto ai movimenti del mercato azionario di riferimento. In termini pratici, indica di quanto tende a variare il prezzo di un’azione al variare dell’indice di mercato di riferimento (ad esempio il S&P 500 o il FTSE MIB)

Per convenzione, al mercato viene attribuito un beta pari a 1. Ogni titolo viene quindi misurato relativamente a questo benchmark

Interpretazione:

**β = 1 **Il titolo si muove in perfetta sincronia con il mercato (titolo neutrale)

**β > 1 **Il titolo è più volatile del mercato: amplifica i movimenti al rialzo e al ribasso (titolo aggressivo)

**β < 1 **Il titolo è meno volatile del mercato: reagisce in modo attenuato (titolo difensivo)

Un esempio numerico

Si consideri un titolo con beta pari a 1,6. Se l’indice di riferimento registra un rialzo del 10%, ci si aspetta che tale titolo guadagni circa il 16%. Simmetricamente, in caso di ribasso del mercato del 10%, il titolo tenderà a perdere circa il 16%.

Al contrario, un titolo con beta pari a 0,4 — tipico di settori difensivi come le utility o il largo consumo — reagirà in modo molto più contenuto: un movimento del mercato del 10% si tradurrà in una variazione attesa di circa il 4%.

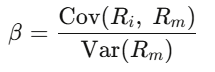

Come si calcola il beta

Il beta viene stimato attraverso una regressione lineare applicata ai rendimenti storici del titolo e dell’indice di mercato. La formula è la seguente:

Dove:

- Cov(Rᵢ, Rₘ) è la covarianza tra i rendimenti del titolo i e i rendimenti del mercato m

- Var(Rₘ) è la varianza dei rendimenti del mercato

La covarianza misura in che misura i rendimenti del titolo e del mercato tendono a muoversi congiuntamente. La varianza del mercato al denominatore normalizza questo valore, rendendolo confrontabile tra titoli diversi.

Il procedimento operativo

Raccolta dei dati. Si acquisiscono i prezzi di chiusura storici del titolo e dell’indice di riferimento. Il periodo convenzionalmente utilizzato è di 3 o 5 anni, con frequenza settimanale o mensile.

Calcolo dei rendimenti. Per ogni periodo si calcola la variazione percentuale dei prezzi, sia per il titolo che per l’indice.

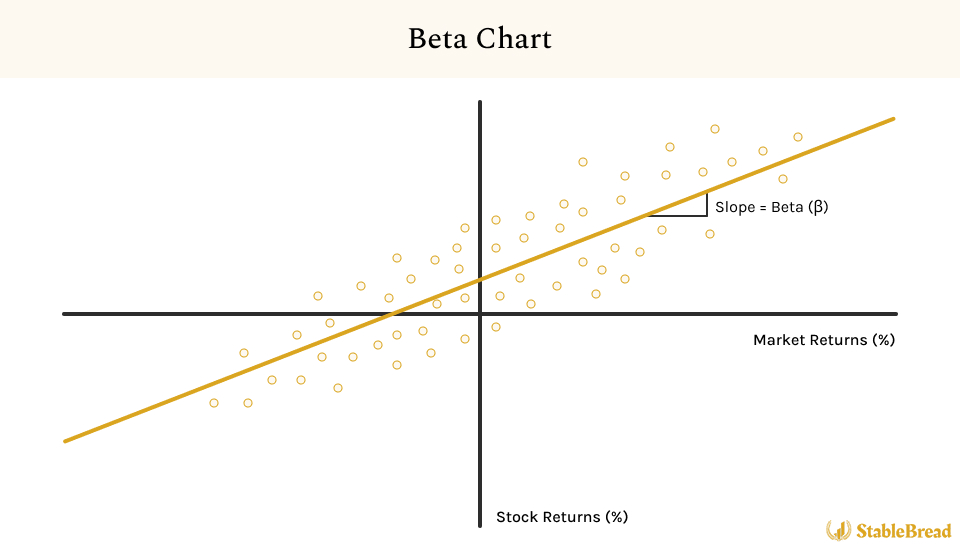

Regressione lineare. Si costruisce un grafico a dispersione (scatter plot) con i rendimenti dell’indice sull’asse delle ascisse e i rendimenti del titolo sull’asse delle ordinate. La retta di regressione che meglio interpola la nuvola di punti è la cosiddetta Security Characteristic Line (SCL). Il coefficiente angolare di questa retta è il beta.

Lettura del risultato. La pendenza della retta indica di quanto varia mediamente il rendimento del titolo per ogni punto percentuale di variazione del mercato.

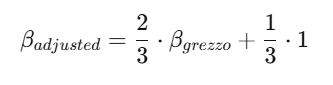

Beta grezzo e beta adjusted

Il beta calcolato direttamente dalla regressione viene definito beta grezzo. Nella prassi, molti analisti preferiscono utilizzare il cosiddetto beta adjusted, corretto secondo la formula di Blume:

Il fondamento teorico di questo aggiustamento risiede nell’osservazione empirica che, nel lungo periodo, i beta tendono a convergere verso il valore medio di mercato, pari a 1. La correzione produce stime più stabili e meno soggette alle distorsioni del campione storico.

Il beta nel modello CAPM

Il coefficiente beta trova la sua applicazione più rilevante all’interno del Capital Asset Pricing Model (CAPM), un modello fondamentale per la stima del rendimento atteso di un titolo

Dove:

- Rᶠ = tasso privo di rischio (tipicamente il rendimento dei titoli di Stato a breve termine)

- E(Rₘ) = rendimento atteso del mercato

- E(Rₘ) − Rᶠ = premio per il rischio di mercato

Il modello afferma che il rendimento atteso di un titolo è pari al tasso privo di rischio maggiorato di un premio proporzionale al suo beta. Un titolo con beta elevato deve offrire un rendimento atteso superiore per essere appetibile agli occhi di un investitore razionale.

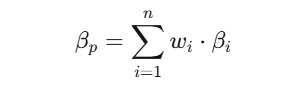

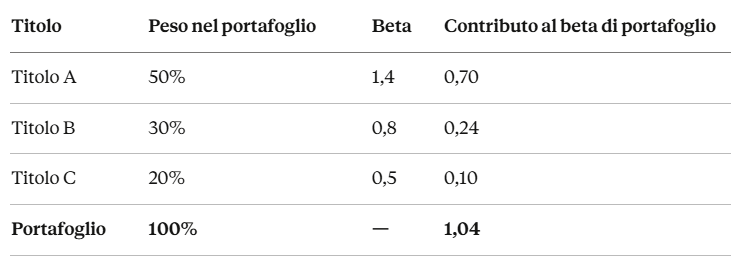

Il beta di portafoglio

Il concetto di beta non si applica esclusivamente ai singoli titoli, ma può essere esteso all’intero portafoglio di investimento. Il beta di portafoglio misura la sensibilità complessiva del portafoglio rispetto al mercato e si calcola come media ponderata dei beta dei singoli titoli, dove i pesi corrispondono alla quota di ciascun titolo sul valore totale del portafoglio:

Dove wᵢ è il peso percentuale del titolo i nel portafoglio e βᵢ è il suo coefficiente beta.

Un esempio pratico:

I limiti del coefficiente beta

Nonostante la sua diffusione e la sua utilità, il beta presenta alcune limitazioni strutturali che è opportuno tenere presenti.

Stima su dati storici. Il beta è calcolato sulla base di rendimenti passati e non incorpora cambiamenti fondamentali nell’azienda o nel contesto macroeconomico. La sensibilità al mercato di un titolo può variare significativamente nel tempo.

Sensibilità alle scelte metodologiche. Il valore del beta dipende dal periodo di osservazione scelto, dalla frequenza dei dati (giornaliera, settimanale, mensile) e dall’indice di riferimento utilizzato. Beta calcolati con metodologie diverse possono divergere in modo rilevante.

Non cattura il rischio specifico. Due titoli con identico beta possono avere profili di rischio complessivi molto diversi se presentano livelli differenti di volatilità idiosincratica.

Inadeguato per titoli illiquidi. La stima tramite regressione richiede prezzi di mercato affidabili e frequenti. Per titoli poco scambiati o non quotati, il beta diventa una misura poco attendibile.

Come reperire il beta di un titolo

Non è necessario procedere al calcolo manuale. Il beta di un titolo quotato è disponibile gratuitamente su numerose piattaforme finanziarie: Yahoo Finance, Morningstar, Investing.com e, per utenti professionali, Bloomberg e Refinitiv Eikon.

In ogni caso, è sempre consigliabile verificare il periodo di riferimento e l’indice utilizzato per il calcolo prima di interpretare il valore riportato.

Conclusioni

Valutare correttamente il rischio di un’azione richiede di andare oltre la semplice osservazione del rendimento storico. La distinzione tra rischio specifico (catturato dalla volatilità e riducibile tramite diversificazione) e rischio sistematico (misurato dal beta e non eliminabile tramite diversificazione) costituisce uno dei pilastri dell’analisi finanziaria moderna.

Il coefficiente beta, pur con i suoi limiti, rimane uno strumento di riferimento imprescindibile per chiunque voglia costruire un portafoglio con consapevolezza, stimare il costo del capitale proprio in un’analisi aziendale o valutare il profilo rischio-rendimento di un investimento azionario in modo rigoroso.